Accueil > 05 - ECONOMIC POLICY - ECONOMIE POLITIQUE > 5- L’économie mondiale en route vers une nouvelle crise systémique (...) > De 2007 à 2012, le capitalisme est resté sur sa fin... Après les banques, (...)

De 2007 à 2012, le capitalisme est resté sur sa fin... Après les banques, les bourses et les Etats, les banques centrales sont la prochaine cible...

vendredi 20 janvier 2012, par

Le capitalisme ne fonctionne plus. dit le panneau de ce manifestant...

L’effondrement économique et après… Après les banques, les fonds institutionnels, la Réserve fédérale américaine (FED), la banque centrale européenne (BCE), la Banque mondiale (BM), le fonds FSE, FMI, Banque d’Angleterre, banque du Japon, Banque des règlements internationaux (BRI), la Banque Interaméricaine de Développement (BID), la Banque européenne pour la reconstruction et le développement (BERD), la banque européenne d’investissement (BEI), la caisse des dépôts, Fonds européen de stabilité financière, FESF, etc, seront eux-mêmes en faillite et, avec eux, les Etats et après…

Si le capitalisme semble aujourd’hui se heurter à un mur de dettes des Etats et de spéculations sur ces dettes souveraines, il ne faut pas oublier qu’en amont il s’est d’abord heurté au mur des capitaux accumulés, un sommet de richesse jamais atteint auquel il est incapable de faire face pour lui assurer les revenus moyens du capital, sans lesquels le capital n’est plus que de l’argent, c’est-à-dire pas grand chose...

Il n’y a pas de capital sans revenus du capital, sans accumulation !!!

Si l’accumulation ne peut plus se réaliser, le système tout entier s’effondre...

Cela signifie que le capitalisme s’est heurté aux limites de son succès.

Les autres maladies qui lui sont arrivées ensuite ont été des tentatives de reculer l’échéance mortelle, des méthodes cavalerie financière et des méthodes économiques tendant à créer artificiellement des débouchés aux investissements en capital, débouchés purement fictifs souvent....

Après les dettes privées artificiellement gonflées, il y a eu les dettes publiques et maintenant on arrive aux dettes des banques centrales.

Actuellement, la Banque Centrale Européenne (BCE) est obligée d’acheter quotidiennement de la dette italienne et espagnole. Et maintenant va s’y rajouter la dette française et anglaise....

Les banques centrales s’unissent pour le meilleur et... pour le pire : se sauver ensemble ou se couler ensemble...

Il a fallu l’alliance de toutes les banques centrales pour faire face à la gravité du trou des banques privées...

C’est du jamais vu ! Pour la première fois, six grandes banques centrales (les banques qui créent la monnaie) ont décidé d’agir ensemble pour aider les établissements bancaires fragilisés par la crise. BCE, Fed américaine, Canada, Japon, Angleterre et Suisse ont joué le registre de "l’union fait la force".

"Les six banques ont donc décidé d’étendre "leur capacité à fournir des liquidités au système financier mondial". Le but de ces actions est de soulager les tensions sur les marchés financiers. Et bien entendu de minorer directement les effets de ces tensions sur la fourniture de crédits aux ménages et entreprises.

Dans le détail, les banques centrales ont convenu que les échanges devises contre dollars entre elles (swap) seraient effectuées à un taux d’intérêt réduit de 0,50 %. Cette mesure sera étendue jusqu’en février 2013. De tels échanges seront aussi dorénavant possibles entre banques centrales dans leurs propres devises et pas seulement en dollar.

Un exemple : la Banque centrale européenne (BCE) va ainsi pouvoir fournir des yens, des francs suisses ou des dollars canadiens aux établissements financiers de la zone euro, en plus des dollars.

En outre, la Banque d’Angleterre, la Banque du Japon, la BCE et la Banque nationale suisse vont continuer leurs opérations de fourniture de liquidités, le refinancement, sur trois mois, jusqu’à nouvel ordre.

Cela signifie qu’aucune de ces banques centrales n’a plus seule les moyens de réagir à l’effondrement généralisé !!!

Le FMI ruiné

Le Fonds monétaire international (FMI) a préparé un plan de secours de 600 milliards d’euros pour l’Italie au cas où la crise de la dette de ce pays s’aggraverait, a affirmé dimanche le journal italien La Stampa, citant des responsables du FMI.

Le prêt envisagé par le FMI, qui atteindrait entre 400 et 600 milliards d’euros, permettrait à l’Italie de disposer d’une fenêtre de 12 à 18 mois pour mettre en place des réductions budgétaires et des réformes économiques destinées à renforcer la croissance" en mettant de côté la nécessité de refinancer la dette", affirme La Stampa.

Le FMI garantirait des taux de 4% à 6% pour ce prêt, bien inférieurs au taux obtenus par Rome sur le marché où le taux des emprunts de l’Italie pour les obligations à deux et cinq ans ont dépassé les 7%.

La taille de ce prêt ne permettrait pas au FMI d’utiliser ses ressources traditionnelles et différentes possibilités sont à l’étude dont une éventuelle participation de la BCE, qui serait garantie par le FMI, ajoute le journal.

"Ce scénario est envisagé du fait de l’opposition de Berlin à un rôle plus important de la BCE dans l’aide aux pays en difficulté car il permettrait de vaincre les réticences de l’Allemagne si le prêt était effectué sous strict contrôle du FMI", estime La Stampa.

La BCE et l’Europe

Quant à l’accord financier négocié par l’Europe en décembre 2011, il prête encore bien plus... à rire. Il suffit de citer comment François-Xavier Pietri, chef du service économique et social de TF1 et LCI, le rapporte pour le journal gratuit Métro :

"On a trouvé deux artifices incroyables. Première astuce : la BCE va ouvrir son robinet à crédit aux banques, jusqu’à plus de cent milliards d’euros, pendant trois ans. On va demander aux banques d’emprunter de l’argent à la BCE, au taux ultracompétitif de 1% pour acheter... des obligations des pays de l’euro, y compris de ceux qui sont surendettés. Les banquiers sont donc les pompiers désignés volontaires et, à Bruxelles, on a promis de ne pas engager leurs responsabilité si un Etat fait faillite. C’est l’Europe qui paiera. Second tour de passe-passe : comme la BCE ne peut pas financer les pays en difficulté, eh bien ce sont les Etats qui vont prêter 200 milliards d’euros au FMI, afin qu’il assure ce financement. Saisissez le raisonnement : à Bruxelles, on prône la vertu, pas de dettes nouvelles.... et puis, en même temps, on nous demande d’emprunter encore un dernier petit coup pour le FMI. Question subsidiaire : si ça ne marche pas ? Qui va payer pour les Etats surendettés ? La BCE ? Non, et c’est là que le piège se referme : les Etats paieront. C’est à dire vous et moi !"

Il s’agit donc de la plus belle méthode de cavalerie financière jamais réalisée : le premier finance le deuxième qui assure le troisième qui prête au quatrième l’argent que le premier n’a pas, ni le second, ni le troisième, ni le quatrième.

La BCE et la FED

La planche à billets de la BCE n’a rien à envier à celle de la Fed. La taille du bilan de la BCE, de 3500 milliards de dollars est supérieure à celle de la Fed.

Pourtant la BCE n’arrive pas aux mêmes effets en termes de réduction du stress financier. Ce stress est bien plus significatif sur le Vieux continent qu’outre Atlantique.« Par rapport au stress de Lehman Brothers, le stress actuel en Europe est considérable.

La BCE procède indirectement au refinancement de l’économie par des opérations de refinancement de long terme des banques. « L’institution monétaire rethésaurise la monnaie de banque centrale qu’on dépose en son sein ».

La Fed, à l’inverse, s’efforce délibérément de manipuler la courbe des taux en achetant directement des obligations de plus en plus longues.

La banque centrale américaine a multiplié par 4,5 son bilan par rapport 2007. La BCE ne l’a multiplié que par 3, 5. « Pour peu qu’elle adopte les standards et objectifs de la Fed, la BCE a une marge de manœuvre de 1000 milliards d’euros.

Les fonds de la FED

Les bénéfices de la Fed au cours des dix derniers exercices :

2011 : 78,9 milliards ;

2010 : 80,9 milliards ;

2009 : 52,1 milliards

2008 : 38,8 milliards ;

2007 : 42 milliards ;

2006 : 37,8 milliards

2005 : 30 milliards ;

2004 : 23,5 milliards ;

2003 : 23,8

2002 : 26,7 milliards

Le résultat a donc été multiplié par trois depuis la crise par rapport à sa moyenne habituelle (autour de 25 milliards de dollars). Il n’y a rien d’illogique là-dedans puisque la Fed récupère les intérêts versés par l’état pour les obligations souveraines qu’elle lui achète. L’an dernier la Fed a ainsi touché 83,6 milliards de dollars de coupons issus des US Treasuries et a versé 3,8 milliards d’intérêts aux banques ayant déposé leur argent chez elle.

Or, entre 2007 et 2011, le bilan de la Fed est passé de 800 à 2800 milliards, via l’achat de 2000 milliards d’euros de bons du trésor ou autres titres d’organismes publics. Une multiplication par trois qui se retrouve dans celle des bénéfices.

En d’autres termes, le système fonctionne en circuit fermé. Le Trésor US verse des intérêts à la Fed, qui lui a acheté ses titres, mais la Fed reverse à la fin de l’année une large partie de ces intérêts au Trésor au titre de dividendes.

La BCE et les banques européennes

Fin juin 2010, une première panique boursière a commencé avec une journée noire dans le monde initiée par une perte de confiance dans l’économie chinoise. Dans la foulée, on a appris que les banques européennes avaient eu elles aussi un accès d’inquiétude lié au remboursement qu’elles doivent faire dans quelques jours de leur prêt de la BCE. Du coup, elles ont reperdu confiance et refusent de se prêter entre elles. Conséquences : elles bloquent les avoirs et limitent les retraits. On revient à la crise bancaire ! En cause : leurs actifs sont surévalués car ce sont des actifs de la dette des Etats… Enfin, pour donner davantage une ambiance de crise, les dirigeants du monde n’ont pas pu s’entendre sur les mesures à prendre. Et, cerise sur le gâteau, une nouvelle crise type subprimes commence aux USA. Enfin, la récession guette à nouveau cette fausse reprise…

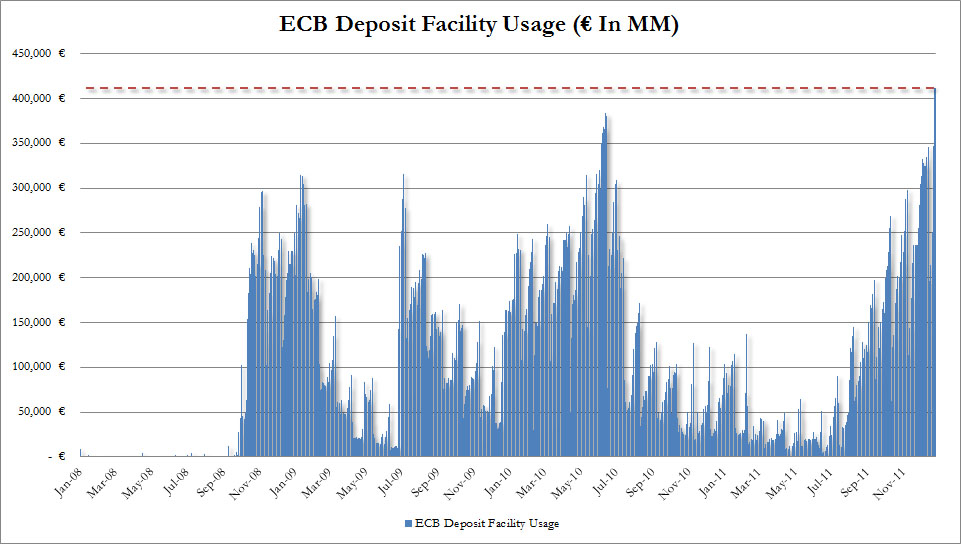

Les inquiétudes sur les banques européennes. Le rendez-vous est attendu depuis des semaines et pourtant : l’expiration, jeudi 1er juillet, d’un prêt exceptionnel accordé il y a un an par la Banque centrale européenne (BCE) aux établissements financiers de la zone euro met les marchés sous tension. Cette opération de refinancement sur douze mois, première du genre dans l’histoire de la BCE, avait vu plus d’un millier de banques emprunter le montant record de 442 milliards d’euros. Elles doivent maintenant rembourser cette somme. L’échéance est cruciale : avec la crise de la dette souveraine, les établissements rechignent à se prêter entre eux et les plus vulnérables, en Espagne notamment, sont très dépendants du "robinet" BCE.

L’institution tente de calmer le jeu en assurant que les banques pourront continuer à s’approvisionner à son guichet. Mais pour des prêts à plus court terme, de trois mois maximum. Une première opération devait avoir lieu mercredi. Selon le Financial Times, les instituts espagnols militent plutôt pour un renouvellement de l’offre sur douze mois. Une garantie plus sûre de financement à l’heure où se grippe l’accès aux liquidités. Mardi, le coût d’emprunt sur le marché interbancaire de la zone euro a atteint son plus haut niveau depuis neuf mois. Des signaux d’alarme sur les déficits. Vite, plus vite. L’alerte lancée lundi par la Banque des règlements internationaux (BRI) sur le dérapage des déficits a alimenté le stress des investisseurs. Tandis que le G20 prône une rigueur "à la carte" pour ne pas pénaliser la reprise, la Banque centrale des banques centrales souligne au contraire, dans son rapport annuel, "l’urgence" de mettre fin aux mesures de relance. Sans cet effort, un risque de "rechute" menace l’économie mondiale. La BRI pointe la "trajectoire insoutenable" que suivent les finances de plusieurs pays. La situation de la Grèce continue d’ailleurs de préoccuper les investisseurs. L’économiste Nouriel Roubini préconisait, mardi, d’engager "maintenant" une restructuration de sa dette ; une étape inéluctable.

La banque centrale européenne (BCE) a dû prêter 500 millions de dollars sur sept jours mercredi dernier à une banque européenne (dont le nom n’a pas été communiqué) qui ne parvenait pas à se fournir en liquidités sur le marché interbancaire. Alors même que, de l’autre côté, les banques du système déposaient 90,5 milliards d’euros auprès de la BCE, selon les statistiques hebdomadaires de l’institution.

Des éléments qui alimentent les craintes d’une nouvelle crise de liquidité au sein du milieu bancaire. Car c’est exactement le schéma qui s’est produit après la faillite de Lehman Brothers : les banques n’ont pas suffisamment confiance pour apporter leurs liquidités sur le marché interbancaire, ce qui permet de le prêter à d’autres banques, et préfèrent les mettre à l’abri à la BCE. Conséquence, le système se grippe et les banques ayant besoin de liquidités n’en trouvent pas.

Les prêts de la BCE de ce type sont rares, le dernier datant du mois de mars. Il faut même remonter à mai 2010, aux tous débuts de la crise sur la dette grecque, pour retrouver un prêt de ce montant. Quant aux dépôts des banques auprès de la BCE, ils sont élevés. Mais, heureusement, ils n’ont pas retrouvé le niveau de 2008 : au pic de la crise, ils avaient dépassés les 200 milliards d’euros. Le chiffre reste néanmoins inquiétant, d’autant que les banques françaises sont structurellement parmi les moins riches en liquidités du marché européen. En attendant, tout le monde se demande qui a fait appel à la BCE. Selon Frank Engels, économiste chez Barclays Capital cité par l’AFP : "Il doit s’agir d’une petite banque, peut-être italienne ou espagnole, qui n’avait pas d’accès direct au marché." Ben voyons !

« On ne sait pas exactement ce que vaut une banque. On ne sait pas l’ampleur du taux de défaut qu’elles devront prendre dans leurs comptes selon l’ampleur de la crise, selon l’ampleur des risques sur les pays périphériques », explique Philippe Delienne, le président de Convictions Asset Management.

Parmi les valeurs bancaires, les banques italiennes Unicredit et Intesa Sanpaolo ont chuté vendredi de plus de 5%. Les britanniques Royal Bank of Scotland et Lloyds ont abandonné respectivement 5,38% et 4,78%. A Paris, BNP Paribas s’est replié de 4,27%, Société générale de 3,38% et Crédit agricole de 1,7%. En revanche, Dexia, qui avait chuté de près de 14% la veille, a fini sur une légère hausse de 0,13%.

« Les marchés craignent en effet des problèmes de liquidités », commente Sébastien Barthelemy, analyste crédit chez Louis Capital Market, qui relève « beaucoup d’éléments concomitants qui évoquent le spectre de la crise interbancaire de 2008 ».

ça s’aggrave ...

Le 21 décembre 2011, la BCE a prêté 500 milliards aux banques privées à un taux d’intérêt de 1%. le Monde du 29 décembre 2011 écrit :

"Pour éviter une paralysie du système, évacuer le spectre d’une pénurie de crédit aux entreprises et aux particuliers, et donc une récession encore plus forte, l’institut francfortois a notamment annoncé - du jamais vu - deux opérations de prêts illimités à trois ans au taux réduit, estimé à environ 1%. (...) Les établissements financiers de la zone euro ont stocké en sécurité auprès de la BCE, mardi 27 décembre des sommes records de liquidités. Ils ont en fait parqué jusqu’à 452 milliards d’euros pour 24 heures à la "facilité de dépôts" de la BCE. Ils ont préféré placer en lieu sûr leurs liquidités, plutôt que de se prêter de l’argent entre eux et dégripper un marché interbancaire sous tension, les établissements se méfiant toujours les uns des autres. Et ce, même si les dépôts au jour le jour ne sont rémunérés qu’au taux très réduit de 0,25%."

Emprunter des milliards à 1% pour déposer à 0,25%, c’est le bouquet d’une situation catastrophique du capital....

C’est pourtant logique : il s’agit de faire croire que la banque dispose d’autre chose que d’actifs pourris pour éviter que les capitaux privés s’en détournent massivement et cette démonstration fallacieuse coûte très très cher !!!!

Le Figaro écrit :

« Emprunter à 1% auprès de la BCE peut être une opération extrêmement profitable si cet argent est réinvesti en emprunts d’État espagnols ou italiens par exemple, qui affichent des taux d’intérêts de 5%, voire 7%. »

Donc ils empruntent plus pour faire croire à la stabilité de la banque tout en jouant sur les dettes souveraines pour se refaire comme un joueur qui réemprunte pour continuer à jouer...

Pour soulager les tensions aiguës auxquelles les banques de la zone euro sont confrontées avec la crise des dettes souveraines, la Banque centrale européenne avait décidé le 8 décembre 2011 de leur offrir -pour la première fois de son histoire- des lignes de crédits sur trois ans, en quantité illimitée et au taux de 1%. De l’argent quasi gratuit sur lequel 523 banques se sont précipitées puisqu’elles ont sollicité quelque 489 milliards d’euros auprès de l’institut de Francfort. Cet engouement tient essentiellement à trois facteurs.

Pour financer leurs activités, les banques ont besoin d’emprunter sur les marchés. Mais la crise de la zone euro a rendu frileux les grands investisseurs internationaux. Résultat, en 2011, les établissements de petite ou moyenne taille de la zone euro n’ont couvert que 69% de leurs besoins avec leurs appels au marché. Pour 2012, la situation s’annonçait critique : le secteur doit faire face à 230 milliards d’euros de remboursements d’obligations au seul premier trimestre.

En empruntant massivement à la BCE, les banques se prémunissent donc contre une éventuelle crise de liquidité en s’assurant que leurs besoins sont d’ores et déjà couverts. Pour celles qui auraient tout de même raté le coche de l’opération de ce matin, une seconde session aura lieu fin février.

Les banques de la zone euro ont déposé 528 milliards d’euros entre mardi et mercredi auprès de la Banque centrale européenne (BCE). Le précédent record remontait à mardi : les banques avaient alors stocké pour 501,93 milliards d’euros auprès de la BCE.

Les banques ont en effet les poches pleines de liquidités depuis que la BCE a procédé à une opération inédite de refinancement en accordant 489 milliards d’euros de prêts à trois ans à 1%, le 21 décembre. Avec cette manne, elles peuvent rembourser leur propres échéances ou souscrire aux emprunts d’Etat comme elles l’ont fait pa rexemple pour les bons du Trésor italiens fin décembre.

Mais pour le surplus, comme elles ne veulent pas prendre le risque de se prêter en elles, les banques préfèrent placer leur argent... auprès de la BCE qui pourtant ne les rémunère qu’à 0,25%. Elles préfèrent donc être perdantes mais rester méfiantes vis à vis de leurs consoeurs et concurrentes, ce qui montre que le marché interbancaire n’est toujours pas revenu à son fonctionnement d’avant la crise de 2008.

La BCE ne peut plus accélérer ses achats de dette

La Banque centrale européenne (BCE) a annoncé aujourd’hui avoir partiellement raté sa dernière opération de "stérilisation". Ce terme chirurgical ne doit pas vous effrayer. Il est en réalité beaucoup moins savant qu’il n’en a l’air.

Explication : pour racheter sur le marché secondaire la dette d’Etats de la zone euro en difficulté - ce qu’elle fait depuis mai 2010 - la BCE est obligée de créer de la monnaie. Faire marcher la planche à billet, en quelques sortes, pour avoir les fonds nécessaires à l’achat des emprunt souverains. Cet argent créé à partir de rien est injecté ensuite dans le circuit financier. Le risque, à la longue, est donc de générer de l’inflation ou - tout au moins - des bulles sur certains actifs. Or, comme son mandat lui interdit expressément de mener la moindre politique susceptible de provoquer des tensions inflationnistes, la BCE a pris pour habitude de stériliser ses achats. Concrètement, elle propose aux banques de déposer de l’argent dans ses coffres en émettant des billets de trésorerie à des taux attractifs. Par exemple, une banque X qui a vendu des emprunts d’état à la BCE contre une somme Y se retrouve fortement incitée à redonner à la BCE cette somme Y en échange d’un billet de trésorerie, une lettre de créance. Pour la banque X cette opération est tout bénéfice puisqu’elle transforme une créance sur un état en une créance sur la BCE (absolument sûre) moyennant un taux avantageux. La BCE, elle, se retrouve contrainte de payer cher cette opération mais en contrepartie elle retire la somme Y du marché.

La stérilisation permet, in fine, de ne pas accroître la masse monétaire en circulation, donc théoriquement de faire en sorte que la politique de soutien de la BCE aux marchés des obligations d’état ne génère pas d’inflation.

Problème : alors que la BCE a proposé de stériliser 203 milliards d’euros (le montant total de dette achetée au cours des dix huit derniers mois) les banques ne lui en ont livré que 194,2 milliards

Bientôt la crise de la BCE

La BCE a décidé de mettre en place une opération, de grande ampleur, pour apporter des liquidités au système bancaire. Cette opération correspond à un prêt de 3 ans en contrepartie de gage d’actifs dont le périmètre d’éligibilité est assez large (pouvant aller des obligations souveraines à des parts de titrisation).

Les conditions de cette opération, nommée LTRO (pour Long Term Repo Operation), sont très attrayantes. Le taux d’emprunt semble tout simplement être négatif compte tenu de la décote sur les titres des dettes souveraines par rapport aux dettes allemandes (qui constitue, à ce jour, l’unique référence de taux sans risque dans la Zone Euro).

Mais avec la lise en place du Long Term Repo Operation (LTRO) entre la BCE et les banques centrales, il semble utile de s’interroger sur la solvabilité de la BCE face à cette nouvelle prise de risque.

L’état fragile des institutions financières (banques et compagnies d’assurance) justifie cette opération, qui ne constitue pas une transaction sans aucun risque pour la Banque Centrale. La BCE s’expose à un risque croisé de défaut de la banque commerciale, à laquelle elle a prêté, et du collatéral reçu en contrepartie. Dans le cas où une banque commerciale apporte, en garanti, des titres obligataires de son « Etat référant » (celui qui assurerait son sauvetage en cas de défaillance), la BCE s’expose à un seul risque celui du défaut de l’Etat membre de la Zone Euro.

Deux options peuvent être envisagées. La fragilisation d’une banque se traduirait par l’accroissement de l’endettement de « l’Etat référant » comme l’a fait remarqué Moody’s en abaissant la notation de la Belgique justifiant cette action par le sauvetage de la Banque Dexia. La BCE aurait alors un accroissement de ses risques financiers puisque le « garant » sera de moins en moins solide. Inversement, la faillite du collatéral du prêt (« l’Etat référant ») se traduirait par une fragilisation de la banque commerciale emprunteuse qui n’aura plus de « sauveteur » en cas de difficulté ou de fragilité.

Les craintes exprimées par les agents économiques justifient le fait de s’interroger sur la solidité de la BCE et sur sa solvabilité. Dans le cas où les Etats membres ne mettent pas en œuvre le fédéralisme fiscal, de la protection sociale et de rigueur des dépenses, nous risquons d’assister à la poursuite de la spirale négative sur les dettes souveraines jusqu’au point où la contagion touchera la BCE (de la façon que nous avons exprimé plus haut).

Ce scénario nécessitera le renforcement des fonds propres de BCE. Mais l’injection de fonds propres peut être réalisée soit par des injections de fonds nouveaux qui correspondent à un endettement supplémentaire pour les Etats d’ores et déjà en situation difficile, soit par de l’inflation.

La solution de l’inflation risque d’être fortement décriée par l’Allemagne, sauf à accélérer, à cette occasion, la convergence économique afin d’atténuer le choc inflationniste en mutualisant les « bénéfices » ressenties par les pays (pays périphériques) qui risquent la déflation au sein de la zone euro avec les « pertes » subies par les pays « du nord ».

La prise de risque actuelle par la BCE, à travers le LTRO, correspond concrètement à monétiser la dette souveraine d’une manière détournée puisqu’in fine dans le cas du déclenchement des risques, la BCE sera obligée de « lancer la planche à billets ».

La réduction de la dette sous l’effet de l’inflation permettrait aux états de reconsidérer l’importance des plans de rigueur en les transformant en plan de réformes structurelles (fiscalité, protection sociale, etc.) et en consacrant une part de l’assouplissement des plans de rigueurs à la relance de la croissance et de l’emploi.

Les banques européennes ne subiront pas de pertes sur les actifs libellés en Euro. Elles « risquent » même de bénéficier des emprunts en dollar qu’elles rembourseront moins cher. Ce renforcement des fonds propres pourrait être utilisé pour accompagner la demande de financement pour les entreprises dont l’environnement compétitif se serait éclairci par une faiblesse de l’euro (positive pour les exportations).

Nous pouvons spéculer sur le renforcement de la livre contre l’euro. Ce renforcement serait surement la voie ouverte pour une intégration du Royaume-Uni dans le nouveau traité. Celui-ci lui donnerait le statut de place financière européenne incontestée ayant les moyens de livrer une vraie concurrence aux autres places financières mondiales que sont Singapour, Hongkong, New York ou Tokyo.

L’intégration de la Grande Bretagne permettrait aussi d’utiliser « les munitions » des investissements des fonds de pension anglais pour renforcer l’investissement à long terme d’une manière similaire aux programmes de retraite aux Etats-Unis d’Amériques qui soutiennent la dette fédérale américaine (puisqu’il s’agit d’un actif sans risque pour les fonds de pension américain).

Et aux USA ? Que coûte le renflouement des banques ?

Bloomberg dévoile des milliers de milliards d’aide US aux banques

Le plus grand plan de renflouement de l’histoire est resté secret pendant deux ans.

Combien d’argent public l’Etat fédéral américain a-t-il débloqué pour aider les banques opérant aux Etats-Unis ? On avait surtout retenu les 700 milliards de dollars (environ 500 milliards d’euros) d’aides du plan Paulson de 2008. L’agence de presse Bloomberg vient de révéler un plan de soutien d’une tout autre ampleur, resté jusqu’alors largement inconnu : entre 2007 et 2009, la banque centrale américaine, la Réserve fédérale, a mis sur la table... onze fois plus, pour sauver les banques de la faillite. En toute opacité, et sans que le Parlement ne soit mis au courant.

Peu médiatisée en Europe, cette révélation pourrait nourrir le débat sur la faiblesse des pouvoirs accordés à la BCE, en comparaison de ceux dont dipose la Fed.

C’était le plus important plan de renflouement financier de l’histoire des banques. Et il a bien failli rester secret. Son montant ? 7 770 milliards de dollars ("7,77 trillion", en anglais). Pour sauver les banques américaines, la Réserve fédérale (Fed) a accordé une dizaine de mesures diverses, dont des rachats de crédits, des garanties bancaires ou des reports de dates d’expirations de prêts. Mais aussi une bonne part de prêts à court terme, quasiment gratuits, consentis aux plus grands établissements financiers américains. Le dimanche 27 novembre au soir, le site de l’agence de presse financière américaine Bloomberg publiait sur son site une longue enquête sur les "prêts secrets de la Fed". Relayée par le New York Times, ou reprise en intégralité par le Washington Post, l’info n’a eu que très peu d’écho en France…

Pourtant, l’article de Bloomberg, également publié dans un magazine mensuel du groupe aux Etats-Unis, vaut largement le détour. Il détaille, ainsi, que les six plus grosses banques américaines ont reçu en quelques mois 460 milliards de dollars de prêts de la Réserve fédérale. Soit presque trois fois plus que les 160 milliards qui leur ont été versés par ailleurs par le plan Paulson, concocté par le gouvernement américain et validé (après un premier rejet), par le Parlement.

Mais alors que le plan Paulson était public, l’aide de la Fed, dont les "prêts d’urgence", est restée secrète pendant plus de deux ans ! D’autant plus étonnant que les conditions consenties aux banques étaient particulièrement avantageuses pour les prêts à court terme : "Durant la crise, les prêts de la Fed étaient parmi les moins chers disponibles, le financement étant même possible pour un prix aussi bas que 0,01% en décembre 2008", souligne Bloomberg.

L’information a été rendue publique à partir de décembre 2010. D’abord parce qu’une loi votée en juillet 2010 par le Congrès, visant à réguler le monde de la finance, oblige la Fed à divulguer ses opérations de soutien au bout de deux ans. Mais l’information diffusée est restée parcellaire, l’institution refusant de donner le détail des sommes versées à chaque banque. Il a fallu que Bloomberg, associée à Fox news, poursuive en justice la Fed et Clearing House, une association de lobbying des banques, pour obtenir la publication des comptes détaillés. Après deux ans de procédures judiciaires au nom du Freedom of information Act, qui ont mené jusqu’à la Cour suprême, les médias ont obtenu gain de cause : une masse de 29 346 pages de documents, recensant 21 000 mouvements financiers, leur a été livrée en trois fois, en décembre 2010, puis en mars et juillet 2011. Tous les prêts et autres facilités de paiement, parfois journaliers, accordés à toutes les banques pendant deux ans, détaillés un à un.

Le site de Bloomberg consacre un dossier complet à ces prêts, qu’elle a commencé à scruter de près dès le mois d’avril. En mai, l’agence avait déjà repéré les prêts à 0,01%, et en août elle avait fait ses comptes, estimant qu’au pic de la crise, la Fed avait consenti en même temps, pour la seule journée du 5 décembre 2008, "1,2 trillions de dollars"de prêts (1 200 milliards de dollars, soit environ 895 milliards d’euros) à divers établissement financiers. Des banques américaines, bien sûr, mais parmi les 30 plus importants emprunteurs, on dénombrait aussi des compagnies européennes, Royal Bank of Scotland, le Suisse UBS, ou la Société générale et la franco-belge Dexia…

L’article publié fin novembre par Bloomberg est donc une synthèse des diverses informations contenues dans les documents obtenus auprès de la Fed. Mais ils restent relativement flous. Il semble par exemple impossible de dire précisément combien d’argent sur les "7,77 trillions" évoqués a réellement été prêté aux banques.

Ce qui n’empêche pas aux Etats-Unis les critiques de s’indigner devant ces chiffres pharaoniques (la somme représente la moitié du PIB américain).

Le plan Paulson (le Tarp en anglais, pour "Plan de liquidation des actifs douteux") n’a été que la face émergée de l’iceberg, et que presque personne n’ait été au courant, même si la Fed assure que tous les prêts ont été remboursés.

Bloomberg rappelle que plusieurs dirigeants de banques avaient déclaré publiquement que leur établissement était solide et ne craignait pas la crise, au moment même où ils bénéficiaient secrètement de l’aide de la Fed. L’article cite également plusieurs parlementaires, qui assurent qu’ils ne connaissaient pas les détails de ce plan de sauvetage très discret, qui avait lieu au moment même où ils négociaient le plan Paulson. Apparemment, même au Trésor américain, l’équivalent du ministère des Finances, seuls quelques rares initiés étaient mis au courant avec précision…

Messages

1. De 2007 à 2012, le capitalisme est resté sur sa fin... Après les banques, les bourses et les Etats, les banques centrales sont la prochaine cible..., 22 février 2013, 08:43, par RP

Actuellement, la Banque centrale américaine mène un programme de rachats d’actifs, c’est-à-dire qu’elle rachète des obligations d’Etat américaines et des titres adossés à des créances immobilières, pour 85 milliards de dollars par mois.

Mais de nombreux participants à la dernière réunion du comité de politique monétaire, qui a eu lieu les 29 et 30 janvier, ont exprimé leur inquiétude à propos des coûts et des risques potentiels découlant d’une poursuite du programme.

Chaque mois, la Réserve fédérale crée ainsi 85 milliards de dollars, en plus des 2 500 milliards de dollars déjà injectés dans l’économie américaine depuis 2008. Or, l’exposition et le grossissement du bilan de la Fed constituent un risque supplémentaire, à prendre en compte pour fixer le cap de la politique monétaire. En effet, que se passera-t-il lors de la sortie de crise, quand la Fed retirera ces sommes du système ?

2. De 2007 à 2012, le capitalisme est resté sur sa fin... Après les banques, les bourses et les Etats, les banques centrales sont la prochaine cible..., 22 février 2013, 08:48, par Robert Paris

En somme, certains de ces messieurs, pas tous, n’ont plus l’air très convaincu de « l’efficacité, des coûts et des risques du programme d’achats d’actifs ». Un sacré revirement : en décembre, la Réserve fédérale américaine doublait ses achats mensuels de bons du Trésor, de 40 à 85 milliards de dollars nets. Cette suggestion d’un changement drastique de stratégie ne fait tout de même pas l’unanimité au sein de la Fed : certains continuent de penser qu’il faut continuer à acheter à tour de bras des actifs, tant que le chômage, actuellement de 7,7%, en légère baisse, reste élevé.

Si la planche à billets cessait de tourner à mille à l’heure comme elle le fait depuis 2008, c’est-à-dire si les Etats-Unis limitaient la quantité de billets verts qu’ils produisent, le dollar se retrouverait mécaniquement renforcé et son cours remonterait par rapport aux autres monnaies. Cette perspective serait un nouvelle épisode dans la guerre des monnaies qui cette fois serait en faveur de l’euro, dont le gouvernement français ne cesse de dénoncer le niveau trop élevé. Celui-ci se déprécierait, sans que la BCE n’ait rien à faire.

Ces derniers temps, cette technique du « quantitative easing » (« QE ») fait de moins en moins d’adeptes. Certains l’ont rebaptisée l’« helicopter money » : un largage de dollars depuis un hélicoptère, susceptible de créer de l’inflation... Or comme le disait l’ancien patron de la Bundesbank, l’inflation, c’est comme la pâte dentifrice : une fois qu’elle est sortie du tube, il est impossible de l’y faire rentrer !

3. De 2007 à 2012, le capitalisme est resté sur sa fin... Après les banques, les bourses et les Etats, les banques centrales sont la prochaine cible..., 22 février 2013, 10:54

Cela fait quatre ans que la Réserve fédérale soutient le marché des emprunts d’Etats américains et contribue à faire baisser le coût de financement des Etats-Unis. Selon une étude de Goldman Sachs, sans la panoplie de mesures exceptionnelles déployées par la banque centrale, les taux américains à 10 ans seraient aujourd’hui 100 à 125 points de base plus élevés. D’où la sensibilité des investisseurs aux commentaires de la Fed.

Chaque fois que des voix s’élèvent au sein du comité de politique monétaire pour remettre en question la politique ultra-accommodante de l’institution, le marché frémit. Pour preuve, mercredi soir, après la publication des minutes de la dernière réunion de la Fed, le rendement des obligations américaines à 10 ans s’est tendu à 2,05 %. Fin décembre, le taux d’emprunt de l’Etat américain était de seulement 1,75 %.

Les craintes du marché sont alimentées par les commentaires de certains membres de la Réserve fédérale, qui préconisent de ne pas attendre une reprise économique complète pour sortir du régime non conventionnel. Or, la communauté financière s’est habituée à ce régime et réagit notamment très mal à l’idée que le programme d’achats de titres - 85 milliards de dollars par mois dont 45 milliards pour les emprunts d’Etat - puisse être raboté dès la fin de cette année.