Accueil > 05 - ECONOMIC POLICY - ECONOMIE POLITIQUE > 5- L’économie mondiale en route vers une nouvelle crise systémique (...) > Quelques questions pour répondre à nos amis et camarades de Robin Goodfellow

Quelques questions pour répondre à nos amis et camarades de Robin Goodfellow

mercredi 1er mai 2013, par

Quelques questions pour répondre à nos amis et camarades de Robin Goodfellow qui éditent une nouvelle analyse de la crise actuelle du système, analyse qu’ils veulent d’un grand classicisme marxiste mais qui est cependant très originale.

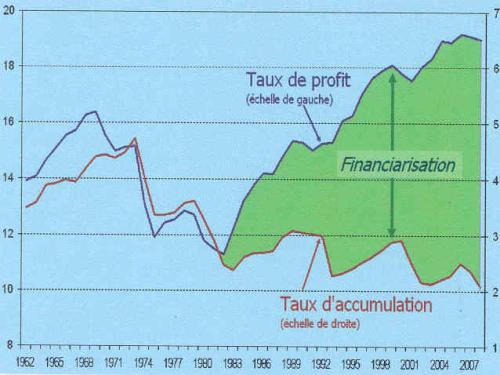

Les camarades de Robin Goodfellow aiment bien analyser les graphiques mais n’ont toujours pas répondu à notre demande d’analyser celui-ci :

La crise du capital est-elle, comme ce texte le suppose évidente, une simple crise cyclique c’est-à-dire suivie de reprise économique, et une crise de l’entreprise ?

Le capitalisme, d’ailleurs, tel qu’il existe aujourd’hui mais aussi hier, tel qu’il était vu par Karl Marx, était-il une économie de l’entreprise ?

Le capital, cette rotation cyclique de l’argent se transformant en marchandise, puis en objet fabriqué intégrant une plus-value, puis de nouveau en argent après la vente, est-il intérieur à l’entreprise même si le capitaliste peut parfaitement ne pas réinvestir dans l’entreprise ce capital ayant retrouvé sa forme argent.

L’analyse de Marx étant justement que le cycle capitaliste, contrairement au cycle marchand, n’est pas marchandise-argent-marchandise mais argent-marchandise-argent, il est clair que, au départ et à l’arrivée, le capital est libéré de l’entreprise et ne lui est pas nécessairement attaché.

A force de vouloir raisonner comme si l’entreprise était l’horizon fermé d’un capitaliste, Robin Goodfellow en arrive à des thèses du genre : « Le développement de la production capitaliste nécessite un agrandissement continu du capital placé dans une entreprise… » alors que Marx aurait pu écrire « Le développement du capital nécessite l’agrandissement de la production » donc une inversion de raisonnement et sans rajouter l’entrepris.

Dans ces conditions, est-il éclairant de « partir d’un cas concret exposé dans le livre d’un jeune entrepreneur capitaliste qui témoigne de sa faillite » pour décrire les mécanismes de la prétendue « crise cyclique » actuelle.

Ainsi, dès le début de cette analyse, la phrase « L’entreprise, comme entité juridique, est la cellule de base du mode de production

capitaliste. » est elle à ranger dans la défense acharnée de la conception marxiste ou dans une originalité ultra bizarre et de mauvais aloi d’un point de vue marxiste. Rien que le terme d’ « entité juridique » pour décrire la base concrète réelle du capital semble plus que curieuse…

Marx, pour sa part, écrit : « Chaque capital ne compte que comme une fraction du capital social et que chaque capitaliste n’est qu’un actionnaire de l’entreprise totale de la société. »

(source)

Pour retrouver son point de vue : L’analyse du procès du capital par Marx

Pour étayer l’idée que la crise actuelle est cyclique et non catastrophique et mortifère, on va donc se plonger dans la psychologie d’un patron d’une entreprise qui n’est même pas de production mais de conseil en ressources humaines… On croyait que la base du capitalisme non seulement n’était pas l’entreprise mais était au sein même de la production puisque c’est là que s’accumule et se capitalise la plus-value, non ? Non rigoristes du marxisme s’en évadent un peu facilement, semble-t-il…

Robin Goodfellow écrit : « Son livre peut être qualifié « d’exemplaire », en tant que plongée dans la psychologie du capitaliste et comme récit des vicissitudes d’une petite entreprise frappée par la crise.

Dans cet ouvrage, Nicolas Doucerain, un jeune capitaliste qui dirige une société de conseil en recrutement, nous raconte comment sa société, Solic, s’est retrouvée en dépôt de bilan et en redressement judiciaire après avoir licencié plus des 2/3 de ses effectifs.

Même s’il ne nous fournit pas tous les éléments pour apprécier au mieux les circonstances

qui vont balayer l’entreprise, même si nous sommes très loin d’être dans les pas de César

Birotteau, il est un témoignage intéressant de la manière dont la crise se propage à partir du

moment où elle a éclaté dans la sphère financière. »

Ce n’est certes pas du César Birotteau mais il ne s’agit pas, contrairement à l’œuvre de Balzac, de nous expliquer l’état d’esprit de la bourgeoisie et le mécanisme d’une crise localisée mais de nous expliquer une « crise » générale du monde. On ne voit pas bien en quoi l’une éclairerait l’autre et il aurait d’abord fallu nous dire en quoi un mécanisme explique l’autre ?

Sinon on risque de se servir de la conclusion pour la démontrer, c’est-à-dire supposer que c’est une crise causée par le mécanisme financier et en tirer la même conclusion que l’on a posée en hypothèse.

Un autre présupposé étonnant est l’idée que le capitalisme soit une lutte permanente entre la petite entreprise et la grande et que dans ce combat la petite entreprise soit « notre bête noire »… On ne sait pas si cela que sous-entend Robin Goodfellow quand il indique que certains secteurs sont nuisibles ? Est-ce que la grande entreprise serait selon lui propice au socialisme et la petite hostile ? Impossible de comprendre pourquoi Robin a une telle bête noire ?

Est-ce que Marx expliquait ainsi les crises capitalistes par les relations entre le capital et l’Etat avec les PME ? Non ! Alors pourquoi Robin Goodfellow se polarise-t-il sur les PME ? Sont-elles particulièrement visées par la crise ? Sont-elles causes ou victimes particulières de la crise ? On ne sait…

Donc toute l’analyse va non seulement se fixer sur l’entreprise mais sur la petite entreprise, sans que l’on sache vraiment pourquoi…

Pourquoi faire comme si le capitalisme c’était l’entreprise et, en même temps, rappeler que Marx remarquait que le capitaliste se transformait déjà à l’époque en « un simple manager (de capital d’autrui ». Qui dit capital d’autrui dit aussi que l’extérieur de l’entreprise est aussi à l’intérieur et inversement. Donc l’unité de l’entreprise n’est pas bien évidente…

Est-ce que cet édifice décrit d’une manière curieuse ne peut pas prendre l’eau de manière fatale ?

Une fois encore, la preuve provient de l’hypothèse.

Ainsi, Robin Goodfellow suppose que l’Etat ne peut pas faire faillite autant qu’il suppose que le capitalisme ne peut avoir de crise fatale – on ne sait pas trop pourquoi il considère que le capitalisme serait économiquement éternel, seulement renversable par une révolution sociale ! Ce qui suppose que cette révolution ne serait pas historiquement plus nécessaire au moment de la crise qu’à aucun autre moment et que rien ne prouverait que le capitalisme aurait atteint ses limites. Robin Goodfellow écrit ainsi, donnant un crédit à l’Etat que les capitalistes ne lui donnent pas aussi nettement : « Donc les banques, assurances et autres créanciers de l’Etat s’enrichissent avec une sécurité accrue ; les classes possédantes accroissent leur fortune avec un risque très limité en raison de la garantie de fait apportée par l’État… »

Une belle confiance dans l’Etat bourgeois comme dans l’économie bourgeoise pour des révolutionnaires communistes qui ne comptent que sur la révolution. La pérennité du capitalisme lui semble indispensable pour que les thèses de Marx le soient. Si le capitalisme chutait définitivement, « Le Capital » de Karl Marx ne serait-il pas dépassé ? Donc, pour ne plus jamais dépassé, n’est-il pas nécessaire et indispensable que le capitalisme atteigne l’éternité économique ?

Contrairement à Robin Goodfellow, non seulement nous ne pensons pas que la faillite de toute une société mondiale, la chute d’une civilisation, équivalente à la faillite d’une entreprise, et encore moins de la petite entreprise à patron individuel qui ne représente pas l’essence du capitalisme actuel, même si un grand nombre de salariés en France y travaillent. C’est le grand capital qui a été menacé en 2007-2008 et pas seulement les PME. En théorisant les difficultés de la petite entreprise, Robin Goodfellow, avec toute sa bonne volonté d’un good fellow pour son camarade Marx, qu’il tient à soutenir, n’a nullement montré les bases de cette crise en étudiant la chute d’une PME…

Marx n’a pas besoin de raisonnements de ce type pour se défendre. Sa thèse n’a pas besoin non plus que le monde ne change pas ni que le capitalisme ne puisse chuter de manière économique. Marx ne considérait pas qu’il avait étudié définitivement les crises capitalistes et pensait au contraire qu’il fallait étudier individuellement chaque crise, ce qu’il a fait. D’autre part, comme l’a souligné Trotsky, Marx considérait qu’il y avait des crises conjoncturelles et des crises qu’il qualifiait de révolutionnaires, parce qu’amenant le capitalisme face à un mur, elles contraignent à des révolutions sociales. C’est loin de la présentation de Robin selon laquelle toutes les crises sont de manière équivalente des crises cycliques.

Là où Robin voit une crise de désaccumulation, nous voyons une crise de suraccumulation, c’est une différence sensible…

Robin conclue : « Requiem pour le mode de production capitaliste et son économie d’entreprise ».

Il y a certes un enterrement dans tout ce système mais ce n’est pas celui de l’ « économie d’entreprise ».

Même des trusts comme Peugeot qui sont des trusts familiaux ne sont pas des entreprises car la banque y est prépondérante. Voir les un milliards et demi qu’il a fallu débourser par l’Etat pour sauver le trust automobile et plus de treize milliards toujours déboursés par l’Etat pour sauver seulement la banque Peugeot.

Cet exemple seul montre que ce qui caractérise cette fin de capitalisme, c’est bel et bien le désinvestissement massif et général de tous les trusts productifs de la production. Et là on sort du capitalisme et pas seulement de celui de Marx, du capitalisme tout court, de celui qui a toujours été fondé sur l’accumulation de plus-value extraite du travail productif humain, le seul point sur lequel nous soyons d’accord avec Robin tout en estimant que Robin Goodfellow sont des camarades révolutionnaires qui défendent courageusement et opiniâtrement des études dont les buts sont parfaitement estimables, ce que nous ne pensons pas toujours de nos camarades d’extrême gauche…

Pour lire le texte de Robin Goodfellow, cliquez sur l’icône qui suit :

Messages

1. Quelques questions pour répondre à nos amis et camarades de Robin Goodfellow, 15 novembre 2015, 07:01

Clôture de Wall Street : fin de semaine dans le rouge vif !

2. Quelques questions pour répondre à nos amis et camarades de Robin Goodfellow, 6 mars 2016, 09:37

Suite à la crise financière mondiale de 2008 et au ralentissement rapide de l’économie mondiale en 2009, divers économistes et experts bourgeois ont avancé l’idée que les économies dites BRICS – Brésil, Russie, Chine, Inde et Afrique du Sud – pouvaient constituer une nouvelle base pour l’expansion du capitalisme mondial.

Les derniers vestiges de ce mythe se sont effondrés cette semaine avec l’information que le gouvernement chinois envisageait de supprimer des millions d’emplois dans les industries de base qui souffrent de vastes surcapacités, et que le Brésil était entré dans une récession, la plus profonde contraction peut-être de son histoire.

L’affirmation que le groupe BRICS, des pays à revenu faible et moyen en proie à des problèmes de retard économique et dominés par les centres du capital financier impérialiste, pourrait en quelque sorte permettre une nouvelle avancée au capitalisme mondial n’a jamais été que de l’économie-fiction.

Cette fiction a pu être maintenue pour une courte période par le plan de relance initié par le gouvernement chinois, comprenant des dépenses publiques de 500 milliards de dollars, et l’expansion du crédit la plus rapide de l’histoire économique.

Le boom chinois de la construction et l’expansion de la capacité industrielle ont fait monter le prix des matières premières et fourni un coup de pouce aux pays exportateurs de matières premières. Mais l’effondrement des produits dits du « supercycle », reflété le plus immédiatement dans la chute du prix du pétrole depuis 2014 et concernant toute la gamme des matières premières industrielles, combiné aux sorties de capitaux des « marchés émergents », a déclenché une vague de destruction économique.

En plus de la situation économique qui se détériore en Chine et au Brésil, la Russie est en récession suite à la chute des prix du pétrole. L’Afrique du Sud, frappée par la chute des prix des métaux et les réductions de milliers d’emplois dans l’industrie minière, devrait bientôt entrer en récession. L’Inde est toujours présentée comme un « point lumineux », avec des taux de croissance de plus de 7 pour cent, mais son économie est minée par des créances douteuses, la baisse des marchés d’exportation et la stagnation des salaires et des investissements privés.

La contraction du Brésil (3,8 pour cent pour 2015) s’accélère ; les données publiées hier montrent que l’économie a baissé de 5,9 pour cent au quatrième trimestre de l’année par rapport à l’année précédente, alors que « l’ensemble des composantes de la demande interne a connu des baisses », selon l’agence de statistiques du pays. Le Brésil est en voie de subir la pire récession depuis le début des statistiques officielles, une autre contraction d’au moins 3 pour cent étant prévue pour cette année.

On ne peut saisir la pleine signification des annonces de la Chine et du Brésil si on les examine de façon isolée. Elles sont la manifestation de l’aggravation de la crise de l’économie capitaliste mondiale dans son ensemble et soulignent que l’effondrement commencé avec le krach de 2008 est entré dans une nouvelle étape.

3. Quelques questions pour répondre à nos amis et camarades de Robin Goodfellow, 16 décembre 2017, 11:53

Dominique Cotte (20 janvier 1956 – 14 décembre 2017)

Notre camarade Dominique Cotte alias Verdier est décédé, emporté par un cancer du poumon.

Tout jeune, au lycée Buffon, il adhère au marxisme et rejoint la « Gauche marxiste », un groupe qui publiait le journal « Lutte continue » et qui se situait dans la continuité des groupes comme « Socialisme ou barbarie », « Pouvoir ouvrier » ou du « Groupe marxiste pour les conseils de travailleurs ».

La faillite de ce courant le conduit avec d’autres anciens de la « Gauche marxiste » comme Jean-Pierre Hébert[1] (1950-2011) lui aussi mort tragiquement il y a quelques années, a une étude plus profonde de la théorie marxiste.

La stagnation de ce regroupement le conduit avec une partie du groupe à rejoindre la tradition de la gauche communiste d’Italie et d’« Invariance ».

Après un bref passage au « Groupe communiste mondial », il est parmi les fondateurs de la revue « Communisme ou Civilisation » puis du collectif « Robin Goodfellow ».

Polyglotte, comme le voudrait l’internationalisme, il avait un tempérament énergique et plein d’entrain dès lors que la moindre occasion favorable semblait se présenter.

Travailleur infatigable, il alliait la finesse de l’analyse des situations politiques avec une grande capacité d’expression et un style plein d’allant. Il animait également sans relâche les blogs comme les réseaux sociaux sur lesquels était présent « Robin Goodfellow ».

La bienveillance, l’empathie et l’humour caractérisaient ses relations avec les camarades.

Il avait mis sa grande culture et sa connaissance approfondie du marxisme, dont il était un défenseur intransigeant, au service du prolétariat révolutionnaire. Son décès constitue une perte considérable pour le mouvement communiste.

Nos pensées vont également à sa famille qu’il chérissait.

Ses obsèques auront lieu le jeudi 21 décembre à 12h45 au crématorium de Saint-Sauveur (60320), 735 rue de Roche.

[1] https://proletariatuniversel.blogspot.fr/search?q=h%C3%A9bert

[1] https://proletariatuniversel.blogspot.fr/search?q=h%C3%A9bert

4. Quelques questions pour répondre à nos amis et camarades de Robin Goodfellow, 11 juin 2018, 15:19

Sans être truquées, les courbes économiques sont-elles fiables actuellement ?

Les économistes et spécialistes centraux répondent : NON !!!

Et si la "courbe des taux" d’intérêt américains n’avait plus le pouvoir historique de prédir les récessions ? Le débat agite économistes, analystes et membres de la banque centrale américaine (Fed), engagés dans un processus de resserrement monétaire.

Cette courbe reflète la différence de rendement accordé par le Trésor aux investisseurs misant sur sa dette à court ou à long terme, généralement entre deux et dix ans.

En temps normal, plus l’investissement s’effectue sur une durée courte, plus le rendement est bas. A l’inverse, plus l’argent investi dans un bon du Trésor est bloqué pour une longue période, plus le taux d’intérêt vient compenser les risques de l’investissement à long terme, principalement l’inflation.

L’aplatissement, puis l’inversion de la courbe surviennent lorsque les taux d’intérêt à court terme se rapprochent puis deviennent plus élevés que les taux à long terme. Cet inversement est surveillé de près dans la mesure où il a précédé de quelques trimestres l’ensemble des récessions américaines depuis 1950, rappelle le chef économiste de FTN Financial Chris Low.

Le 1er juin, l’écart entre les taux à court et à long terme a atteint 40,66 points, le plus faible depuis 2007.

Toutefois, "l’époque n’est plus la même", d’après Justin Lederer, stratégiste sur les taux pour Cantor Fitzgerald.

– Courbe ’déformée’ -

Depuis la crise de 2008, "les banques centrales ont décidé d’un stimulus jamais vu auparavant. Elles ont d’une certaine manière tordu la réalité des taux", indique David Levy, associé de Republic Wealth Advisors.

La banque fédérale américaine (Fed) a plus que quadruplé son bilan à 4.500 milliards de dollars après avoir racheté massivement de la dette américaine sur les marchés.

Ces rachats ont contribué à faire chuter le taux à dix ans, passé de 4% fin 2008 à 1,6% en 2015, peu après la fin du programme. Il évolue désormais autour de 3%, encore très bas à l’échelle de l’histoire.

"Les rachats sont terminés mais la demande des investisseurs est toujours soutenue, nous sommes encore loin des 4%" sur la dette à 10 ans, note M. Lederer, les taux sur les bons évoluant dans un sens inverse à leur prix.

En parallèle, la politique de hausse de taux dans laquelle s’est engagée la Fed fait remonter les rendements à court terme, ceux-ci avançant traditionnellement de pair avec les taux de la banque centrale.

A cela s’ajoute "l’émission élevée de dette à court terme par le Trésor" pour financer le déficit américain, se traduisant par "une tension sur les taux à faible échéance" qui aplatit un peu plus la courbe, indique M. Lederer.

"La courbe des taux n’aide pas à anticiper les risques de récession car les taux américains ne sont pas seulement influencés par les fondamentaux économiques", affirme quant à lui Torsten Slok, économiste international en chef chez Deutsche Bank.

Il rappelle la ruée fin mai d’investisseurs apeurés par la crise politique en Italie vers les bons du Trésor américains à 10 ans considérés comme sûrs. Ce mouvement avait fait brusquement monter les prix et reculer les taux. Et, là encore, accentué la pression sur la courbe.

Ces pressions parfois inhabituelles sur les taux ont pour effet de "déformer" la courbe, résume Tom Cahill, stratégiste chez Ventura Wealth Management. Et donc de la rendre moins pertinente.

– Régularité historique -

La Fed elle-même, qui tient une réunion monétaire mardi et mercredi, s’est saisie de cette question dans le compte-rendu de son dernier Comité monétaire publié fin-mai, indiquant que certains de ses membres ont souligné le caractère "moins fiable" de la courbe pour anticiper "l’activité économique future".

Toutefois, "plusieurs membres ont pensé qu’il est important de surveiller la pente de la courbe, soulignant la régularité historique avec laquelle une inversion a indiqué un risque accru de récession", a noté l’institution.

"Il est dangereux d’affirmer que les choses seront différentes cette fois", souligne M. Levy pour la même raison.

Dans ce contexte, "si la courbe s’inverse et que l’on n’observe pas de ralentissement dans les dépenses de consommation, l’investissement ou les emplois, je ne m’inquièterai pas du signal", affirme M. Cahill.

"Mais dans le cas inverse, si", ajoute-t-il.